こんにちは、サラリーマン個人投資家の有馬アヤトです。私は2016年4月にニッセイの企業型確定拠出年金の運用を開始し、2021年7月に運用商品を見直しました。

今回はニッセイが販売している企業型確定拠出年金のラインナップから運用商品を選ぶ方法についてわかりやすく解説します。

本記事は企業型確定拠出年金を導入している会社の新入社員に向けた記事です。

企業型確定拠出年金を導入している会社の会社員は、企業型拠出年金が何のことか理解できなくても強制的に加入させられます。

本記事を参考にして商品を選んでみてください。

この記事を読むメリット

- 企業型DCの運用商品を選ぶ5つのポイントが分かる

- 企業型DCの運用商品を選べるようになる

※ 企業型DC=企業型確定拠出年金

ではいきましょう。

【ニッセイ×企業型確定拠出年金】運用商品を選ぶときの5つのポイント

結論を言ってしまうと、オススメの運用商品はインデックス型の外国株式です。

商品選びに時間をかけたくないのであれば、迷わずにインデックス型の外国株式を100%の割合で運用しましょう。

企業型DCの商品を選ぶときのポイントは次の5つ。

- ①債券・定期預金・保険でなく株式を選ぶ

- ②インデックスファンドを選ぶ

- ③手数料が安い商品を選ぶ

- ④国内株式でなく外国株式を選ぶ

- ⑤運用期間が長い商品を選ぶ

順番に見ていきましょう。

ポイント①:債券・定期預金・保険でなく株式を選ぶ

企業型DCの運用商品は債券・預金・保険でなく株式を選びましょう。

株式を選ぶべき理由

株式を選ぶべき理由は債券・定期預金・保険・株式を長期間運用したときに最もリターンの高いものが株式であるからです。

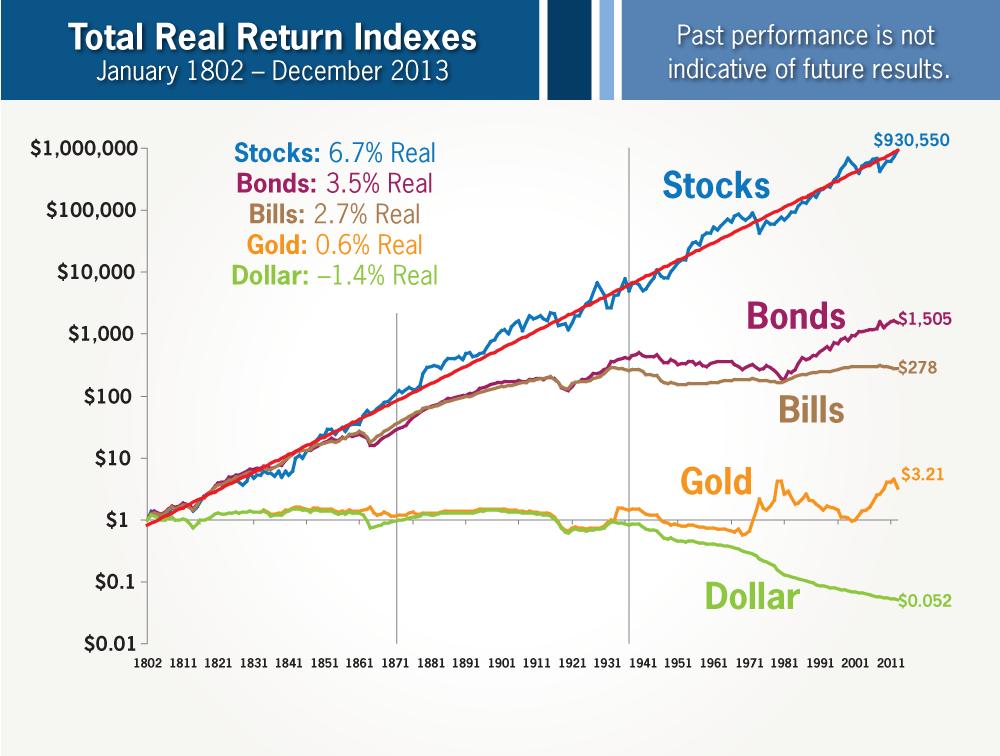

次の図は1801年に投資した米国1ドルが2013年までにいくらになるかを表しています。

出典: “The Future for Investors,” by Jeremy Siegel (Crown Business, 2005), with updates to 2013.

- 米国株式(Stocks)

- 長期国債(Bonds)

- 短期国債(Bills)

- ゴールド(Gold)

- 米ドル (Dollar)

長期間の投資でリターンが最も高い投資商品は株式であることが分かります。

企業型DCに加入するのが20歳だとすると、企業型DCを運用する期間は定年退職する65歳までの45年間です。

直近の45年間(1968~2013年)で最もリターンの高い運用商品は米国株式であることが上の図から読み取れます。

預金・保険を選んではいけない理由

預金・保険を運用商品に選んではいけない理由は次の2つ。

-

利率が低い

-

楽天銀行の預金利率の方が高い

具体的には次のような商品があります。

-

預金:りそな据置定期預金 フリーポケット401k

-

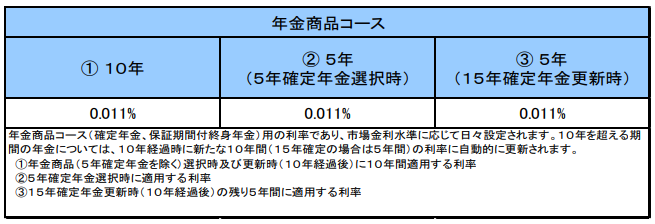

保険:ニッセイ利率保証年金(10年保証プラス/日々設定)

それぞれの利率を確認してみましょう。

りそな据置定期預金「フリーポケット401k」の利率は0.002%です。(年間の運用金額が100万円のとき+20円)。

出典:りそな据置定期預金「フリーポケット401k, 確定拠出年金向け説明資料, https://nli-dcdm.ifis.co.jp/nli/pdf/shhn/public/rep_A0037.pdf, 2021.07.29

ニッセイ利率保証年金(10年保証プラス/日々設定)の利率は0.011%です。(年間の運用金額が100万円のとき+110円)。

出典:ニッセイ利率保証年金(10年保証プラス/日々設定), 確定拠出年金向け説明資料, https://nli-dcdm.ifis.co.jp/nli/pdf/shhn/public/rep_B0011.pdf, 2021.07.29

最新の利率はニッセイのHPの「リターン実績」で確認してください。

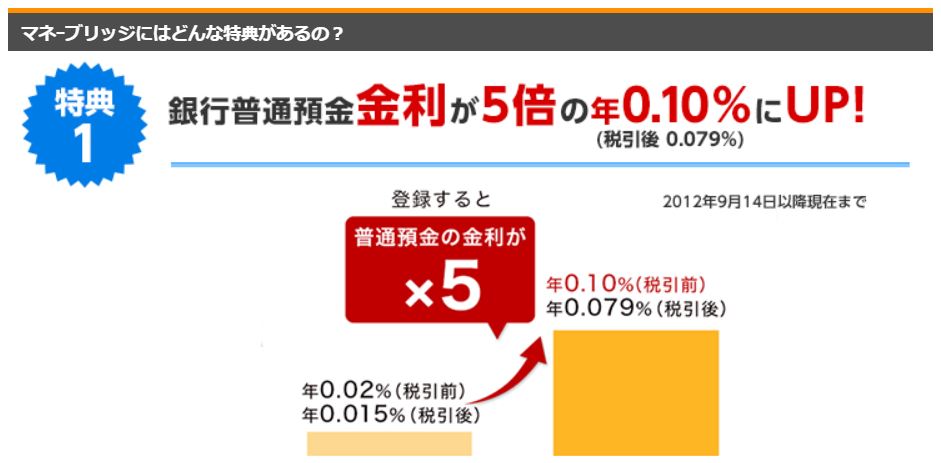

マネーブリッジという楽天のサービスを利用した場合、楽天銀行の利率は下記です。

- 普通預金残高300万円以下の部分:年0.10%

- 普通預金残高300万円以上の部分:年0.04%

出典:マネーブリッジ(銀行口座・証券口座連携サービス), 楽天銀行, https://www.rakuten-bank.co.jp/assets/intermediation/moneybridge/

マネーブリッジのやり方は別の記事で紹介しています

利率をまとめました ↓

| 商品 | 利率 |

| りそな据置定期預金 フリーポケット401k | 0.002% |

| ニッセイ利率保証年金(10年保証プラス/日々設定) | 0.011% |

| 楽天銀行(普通預金残高300万円以下の部分) | 0.100% |

| 楽天銀行(普通預金残高300万円以上の部分) | 0.040% |

預金と年金の運用商品を選ぶより、楽天銀行に預金した方がお得になります。

楽天グループはサービスの改悪が続いていますが、2022年3月現時点では、まだまだ優秀なサービスです。

ココがポイント

企業型DCを利用できるなら、預金と保険を選ぶべきではない

ポイント②:インデックスファンドを選ぶ

企業型DCの運用商品はアクティブファンドでなくインデックスファンドを選びましょう。

インデックスファンドとは

日経平均株価やS&P500などの株価指数(インデックス)に連動するように運用される投資信託。アクティブファンドに比べて手数料が安いのが特徴です。

アクティブファンドとは

運用のプロが銘柄を厳選し、インデックスファンドの運用利益を上回るように運用される投資信託。

インデックスファンドを選ぶべき理由

インデックスファンドを選ぶべき理由はアクティブファンドのほとんどがインデックスファンデに勝てないから。

インデックスファンドの方がアクティブファンドよりも運用実績が高いです。

実際のデータで見ていきましょう。

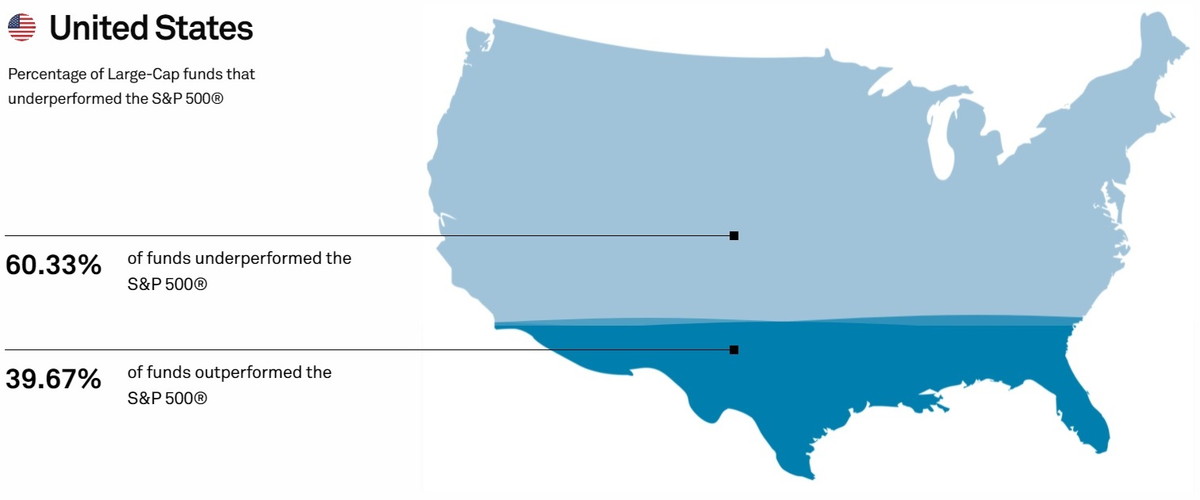

次の図は1年間でS&P500に基づくインデックスファンドの運用実績よりも低い結果を出したアクティブファンドの割合を表しています。

出典:https://www.spglobal.com/spdji/en/research-insights/spiva/, 2020.11.31

60.33%のアクティブファンドがインデックスファンドに負けています。

運用期間を3年・5年とした場合でも、インデックスファンドの運用実績がアクティブファンドを上回ります。

| 運用期間 | 1年 | 3年 | 5年 |

| インデックスファンドの勝率[%] | 60.33 | 69.71 | 75.27 |

運用期間を延ばすほど、インデックスファンドの勝率が上がっていることが分かります。

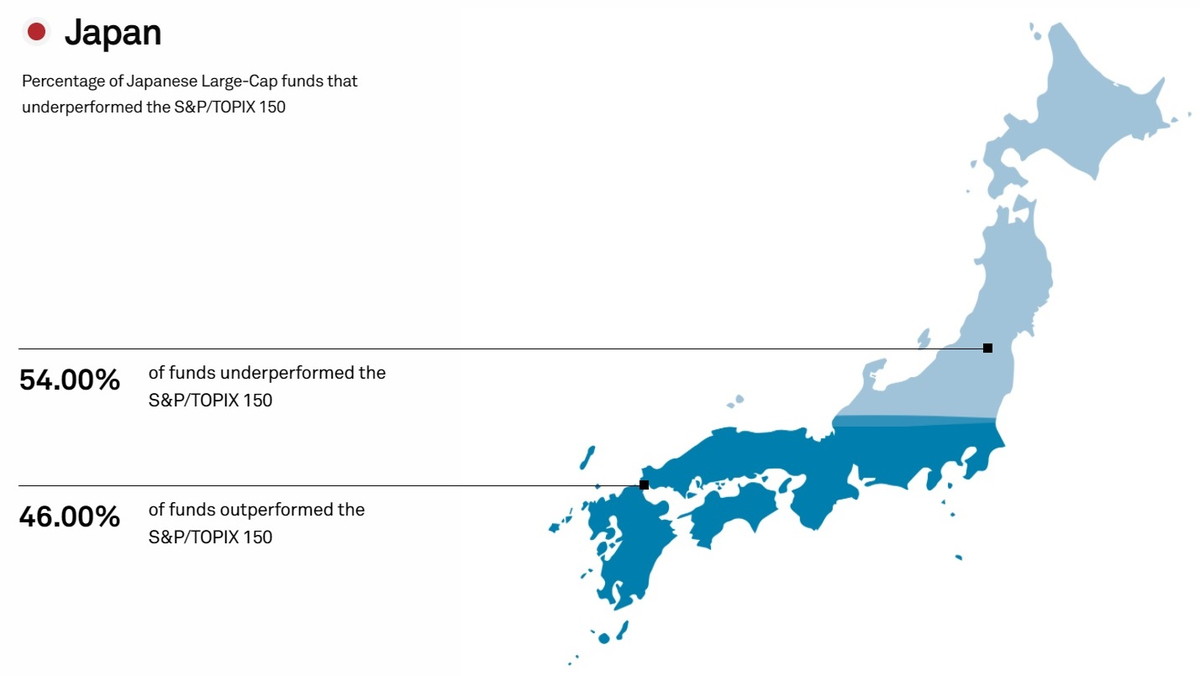

次の図は1年間でTOPIX150に基づくインデックスファンドの運用実績よりも低い結果を出したアクティブファンドの割合を表しています。

出典:https://www.spglobal.com/spdji/en/research-insights/spiva/, 2020.11.31

※TOPIX150:日本の大型株を対象にした指数

54.00%のアクティブファンドがインデックスファンドに負けています。

運用期間を3年・5年と伸ばしてみます。インデックスファンドの運用実績がアクティブファンドを上回った比率は次のとおり。

| 運用期間 | 1年 | 3年 | 5年 |

| インデックスファンドの勝率[%] | 54.00 | 67.84 | 69.53 |

アメリカのS&Pと同様で、日本でも運用期間を延ばすほどインデックスファンドの勝率が上がっています。

ポイント③:手数料が安い商品を選ぶ

信託報酬が安い投資信託を選びましょう。信託報酬とは投資信託の手数料のこと。

信託報酬は0.3%以下であれば安いです。信託報酬の調べ方は下記2つのどちらかを選んでください。

- 目論見書

- yahooファイナンス

目論見書は詳細情報が詰め込まれているので、商品を詳しく分析するのに向いていますが、やや見づらいです。

yahooファイナンスは詳細情報が少ないですが、ポイントが明確に書かれているので見やすいのが特徴。

信託報酬の調べ方①:目論見書

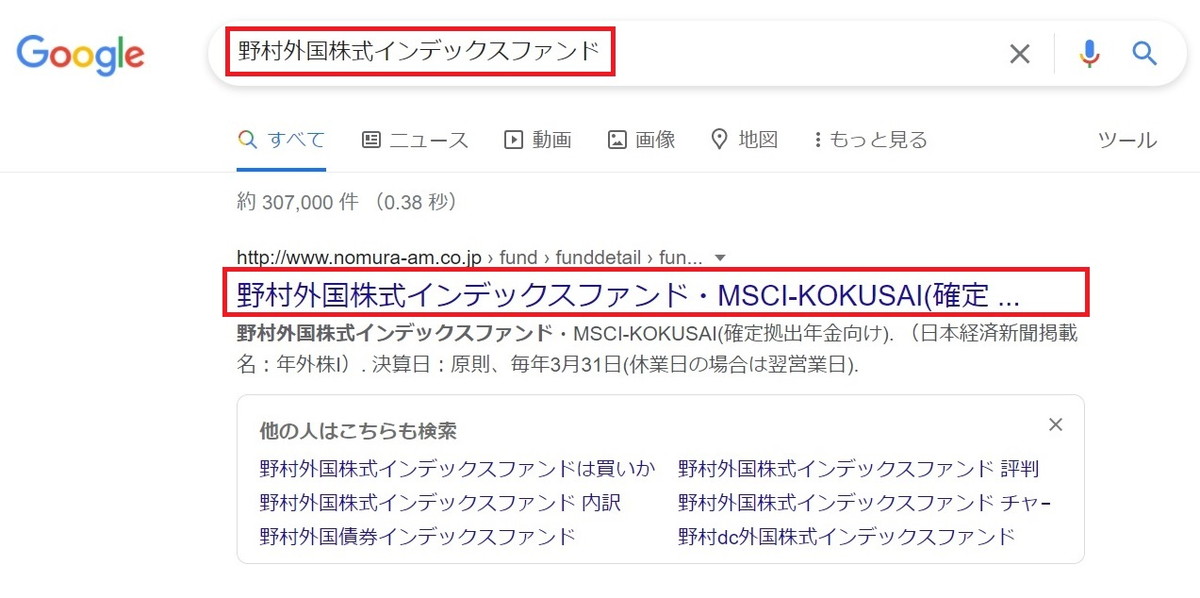

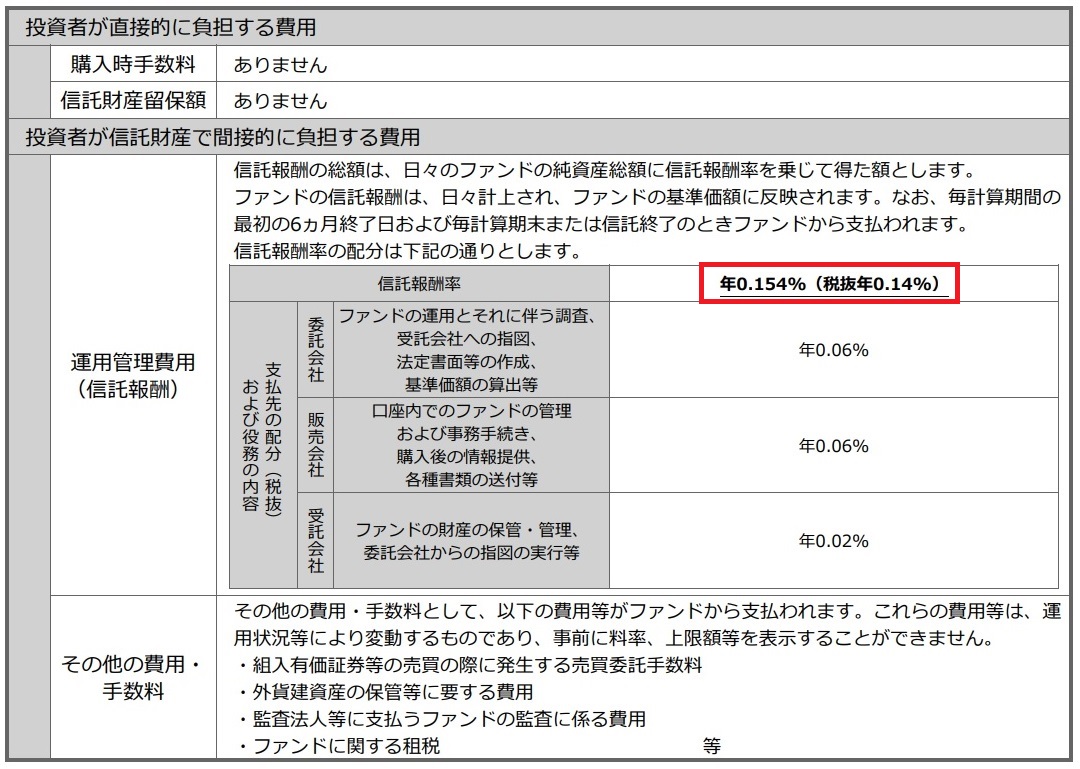

「運用商品の名前」でgoogle検索しましょう。おおよそ検索結果の一番上に出てきます。

「交付目論見書」をクリック。

信託報酬率は0.154%であることが分かりました。

0.154%は0.3%以下なので、野村外国株式インデックスファンドの信託報酬は安いと言えます。

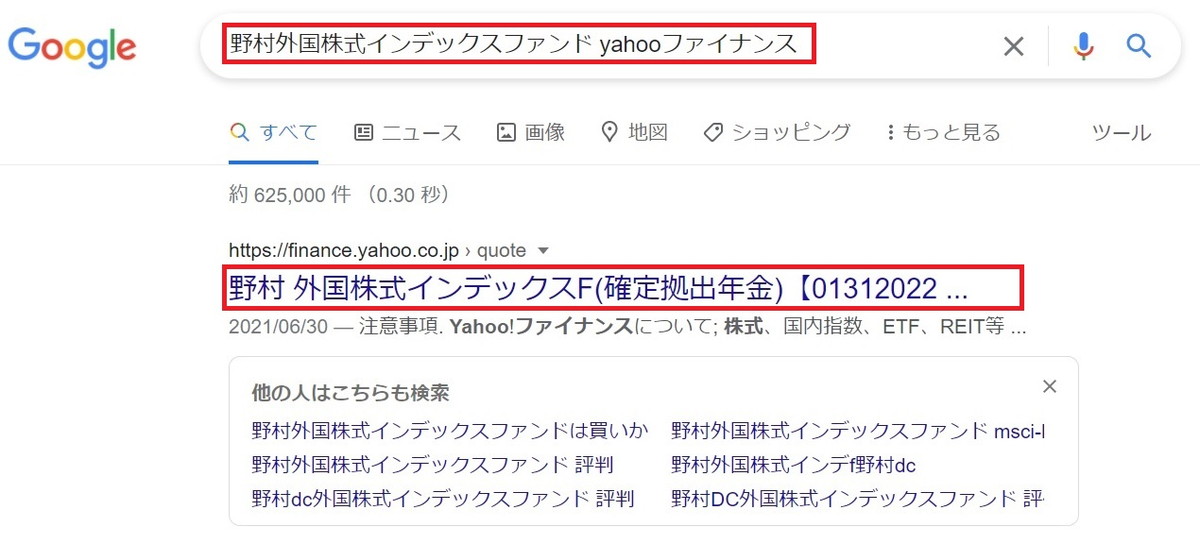

信託報酬の調べ方②:yahooファイナンス

「運用商品の名前+yahooファイナンス」でgoogle検索すると、だいたい検索結果の一番上に出てきます。

信託報酬は0.154%であることが分かりました。

ポイント④:国内株式でなく外国株式を選ぶ

日本だけに投資している国内株式ではなく、複数の外国に投資している外国株式を選びましょう。

外国株式を選ぶ理由

外国株式を選ぶ理由は次の2つ。

-

リスク分散になる

-

実績が良い

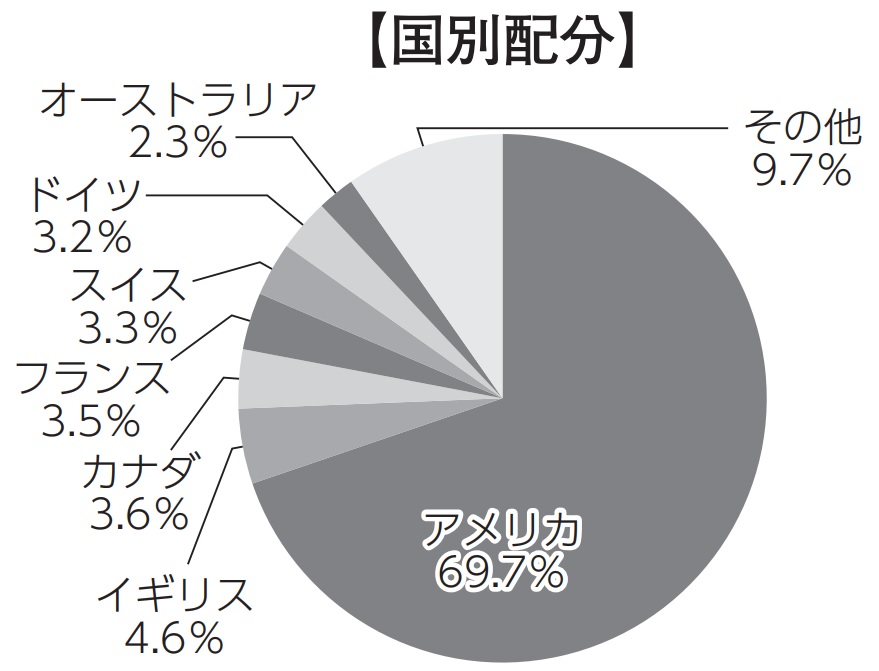

次の円グラフは野村外国株式インデックスファンドで投資している国の内訳です。

出典:https://www.nomura-am.co.jp/fund/annual_gen/R1400017.pdf ,2022.03.13

国内株式の場合、日本の株価が暴落した場合に損してしまいます。

外国株式の場合、1つの国の株価が暴落してもその他の国の株価が下がらない限り、野村外国株式インデックスファンドの価格が暴落することはありません。

実際のデータを確認すると、国内株価よりも外国株価の方が基準価格は安定して上昇しています。

国内株式と外国株式の投資信託を比較しましょう。

-

国内株式:三菱UFJ DC国内株式インデックスファンド

-

外国株式:野村外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年金向け)

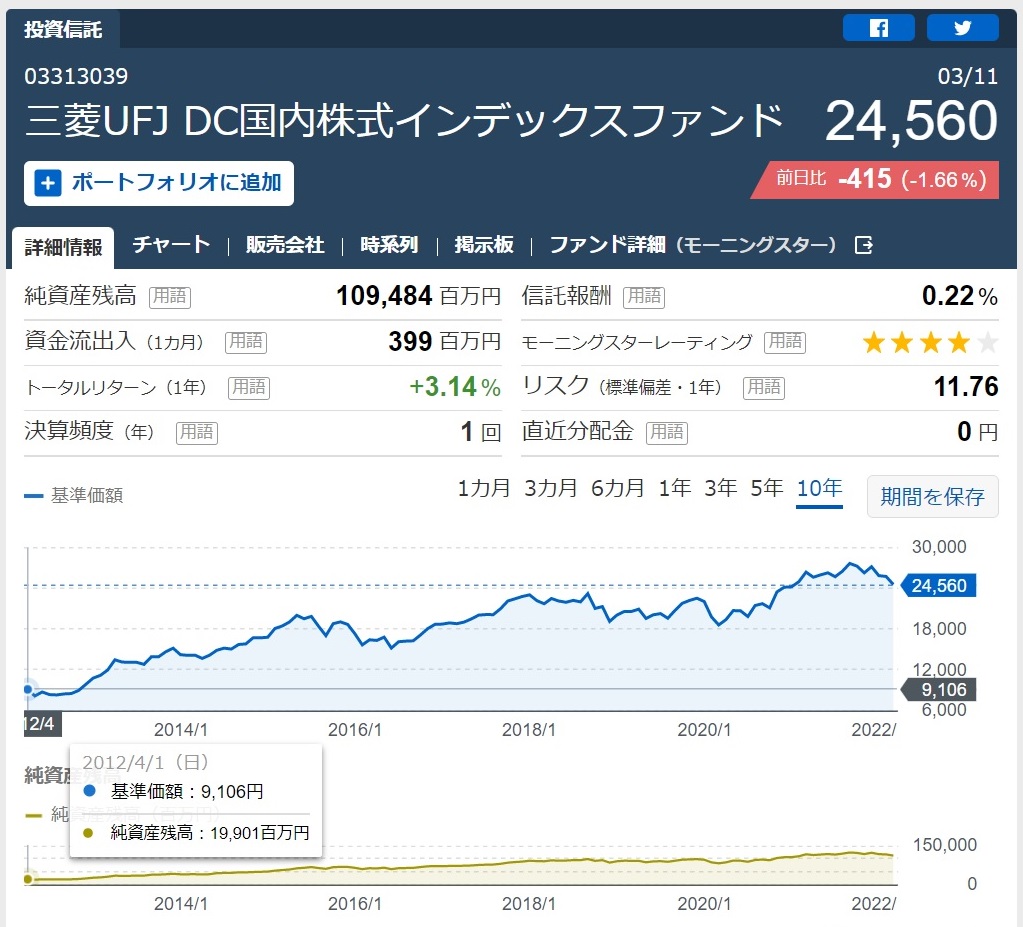

次のグラフは三菱UFJ DC国内株式インデックスファンドの価格推移です。

出典:https://finance.yahoo.co.jp/quote/03313039 ,2022.03.13

次のグラフは野村 外国株式インデックスファンドの価格推移です。

出典:https://finance.yahoo.co.jp/quote/03313039 ,2022.03.13

2012年4月1日から2022年3月1日までの価格変化率を比べると、外国株式(野村)の方が高い変化率で価格が変化しています。

| 価格(2012/4/1) | 価格(2022/3/1) | 変化率[%] | |

| 国内株式(三菱) | 9,106 | 24,560 | 2.70 |

| 外国株式(野村) | 9,992 | 39,645 | 3.97 |

ココがポイント

外国株式は国内株式よりも暴落するリスクが低い

ポイント⑤:運用期間が長い商品を選ぶ

運用期間が長い商品を選びましょう。設定日が古い商品ほど、運用期間が長くなります。

設定日とは投資信託の運用が開始された日のことです。

目安は10年以上です。設定日から現在までの期間が10年以上であれば「運用期間が長い」と言えます。

設定日の調べ方①:商品のHP

商品のHPに記載されています。商品名でGoogle検索してください。

出典:https://www.nomura-am.co.jp/fund/funddetail.php?t=1&fundcd=400017#fundinfo ,2022.03.13

設定日の調べ方②:yahooファイナンス

下記のように、yahooファイナンスの商品ページに記載されています。

出典:https://finance.yahoo.co.jp/quote/03313039 ,2022.03.13

ココがポイント

運用期間が長いほど信頼性が高い

まとめ

以上、まとめておきましょう。

企業型確定拠出年金の商品を選ぶポイント

- 債券・定期預金・保険でなく株式を選ぶ

- アクティブファンドでなくインデックスファンドを選ぶ

- 信託報酬が0.3%以下の商品を選ぶ

- 国内株式でなく外国株式を選ぶ

- 運用期間が10年以上の商品を選ぶ

今回は以上です。